전세보증금 반환 보증에 가입을 하려면 계약하려는 주택의 주택가격 산정 방법을 알아야 하는데요.

아파트와 연립 그리고 다세대주택은 주택가격 산정방법이 간단하기 때문에 오늘은 단독/다중/다가구 주택에 대한 내용을 다뤄보려고 합니다.

조금은 복잡할 수 있는 전세보증금 반환 보증 주택가격 산정방법에 대해 최대한 쉽게 설명해 드릴께요.

전세보증금 반환 보증이란?

|

전세보증금 반환 보증은 전세계약 종료 후 임대인이 임차인에게 반환해야 할 전세보증금의 반환을 주택도시보증공사(HUG)에서 책임을 지고 반환을 해주는 보험성격의 보증상품 입니다. ■ 신청 가능 시기

■보증 대상 전세보증금

|

단독•다중•다가구 주택가격 산정 방법

전세보증금 반환 보증 가입 신청을 하려면 주택 가격을 산정하고 선순위 채권과 선순위 임차인의 보증금을 합한 금액이 주택 가격의 80% 이내여야 합니다.

| (선순위채권(근저당 등) + 선순위 임차인 보증금 합계액) / 주택가격 = 80% 이하 |

① 개별단독주택가격을 기준으로하는 경우

|

◆ 국토부장관이 공시하는 개별단독주택가격의 140%에 해당하는 금액 ◆ 위 경우 개별주택 공시가격이 5억 3천3백만원 이므로 주택 가격은 746,200,000원입니다. |

② 최근 1년 이내 거래사례

|

◆ 등기사항종합증명서(등기부등본)상에 최근 1년이내에 매매된 내역이 있다면, 해당 매매 가격으로 주택가격 산정. |

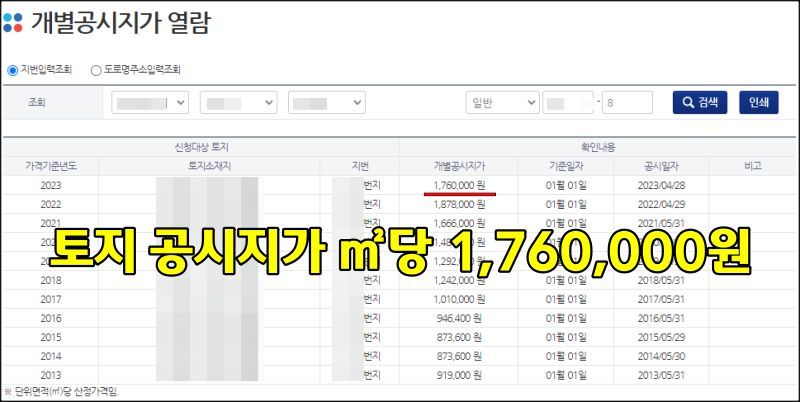

③ 토지 공시지가 + 건물 시가표준액 합산

|

◆ (토지 공시지가 + 건물 시가표준액) * 140% |

1. 토지 공시자가 확인

▶ 토지 면적이 320㎡ 일 경우 토지 공시지가는 563,200,000원

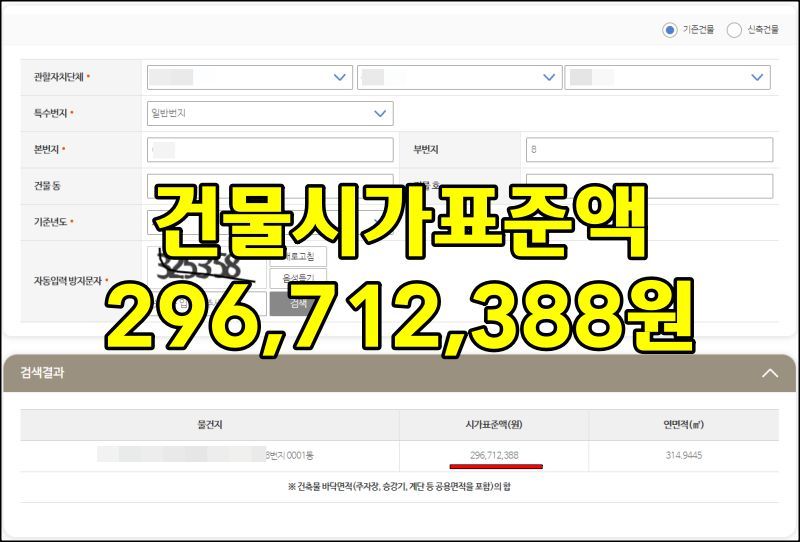

2. 건물 시가표준액 확인

▶ 건물시가표준액은 563,200,000원

위텍스 -> 지방세 정보 -> 건축물 시가표준액 조회

■ 위 토지공시지가 + 건물시가표준액 으로 계산했을 때 주택가격은 12억 3백8십만 원 정도 산정됩니다.

왜 각각 산정 방법이 다를까요?

단독•다중•다가구 주택의 경우 거래 사례가 많지 않고 아파트나 연립처럼 규격화 되어있는 건축물이 아니다보니 단순히 토지 면적이나 건물 면적만으로는 가격 산정이 어렵습니다.

참고로 위 표시된 건물의 최저 시세는 16억 정도인 건물입니다.

|

주택도시보증공사(HUG)에서 산정하는 방식으로 계산된 주택 가격과 많게는 두배이상 차이가 나기 때문에 현실적으로 단독•다중•다가구 주택의 경우 반환보증 가입이 어려운 경우가 대부분입니다. 그렇기에 아파트나 오피스텔 보다 싼 전세보증금 때문에 위험부담이 있으면서도 반환보증을 가입 하지 않고 전세계약을 하는 경우가 많아 전 재산인 보증금을 지키지 못하는 경우들이 많습니다. |

※ 현실적인 주택가격 판단기준이 필요하다고 보는 이유입니다.

■ 각 산정 방법별로 어떤점이 좋은지 살펴보겠습니다.

|

①번 항목인 개별단독주택 가격으로 주택가격을 산정하면 주택 가격이 가장 적게 나오기 때문에 보증 가입이 대부분 어렵습니다. ②번 항목인 최근 1년 이내 매매가격으로 산정한다면 아마 가장 정확한 가격일 수 있습니다. 가장 최근에 사고 팔았던 가격이기에 시세 반영이 가장 잘 되어있고, 전세보증금 반환 보증 가입에도 가장 수월합니다. ③번 항목인 토지 공시지가와 건물시가표준액을 기준으로 주택가격을 산정하면 그나마 실제 주택 가격에 조금 근접하여 계산하게 됩니다. 이 항목을 적용하는 이유는 건물을 신축한지 얼마 되지 않아 매매거래나 개별단독주택 가격이 아직 공시되기 이전일 때 사용합니다. |

전세보증금 반환 보증 가입이 어렵다면?

전세보증금 반환 보증 가입이 어려운 주택이라면 어떻게 해야 할까요?

정답은 계약을 하지 않는다 입니다.

하지만 계약할 수 있는 주택은 한정적이기에 그래도 더 안전한 방법을 찾아봐야 합니다.

1) 각 시도별로 정해져 있는 소액임차보증금액이 있습니다.

2) 전입세대 열람원과 확정일자 열람, 선순위 보증금 확인!전입세대 열람원과 확정일자 열람을 통해 나보다 먼저 이사온 사람들의 선순위 보증금 합계액을 꼭 알아야 합니다.

3) 선순위 임차인의 보증금 내역을 정확히 안다면

4) 전입신고 + 확정일자는 무조건 필수!5) 등기사항 종합증명서(등기부등본)을 열람할 때

|

마지막으로..

전세보증금이 천만원이든 1억, 2억 이든 피땀흘린 소중한 재산입니다.

조금 귀찮고 불편하더라도 전세보증금 반환 보증을 꼭 들길 추천 드리며

혹시 해당 주택이 전세보증금 반환보증 가입이 어려운 상태라면 위 내용 꼼꼼히 읽어보시고

조금이라도 도움이 되는 내용이 있으시다면 꼭 실천하시기 바랍니다.